Los trabajadores canarios arrancan la semana con la confirmación de la subida del Salario Mínimo Interprofesional (SMI), tras la firma del acuerdo entre el Gobierno y los sindicatos UGT y CCOO. El Ejecutivo ha destacado el alcance de esta medida, que incrementará el sueldo base de miles de personas de todo el país.

Esta actualización es especialmente importante desde el punto de vista fiscal, ya que quienes perciban el SMI podrían no estar obligados a presentar la Declaración de la Renta, siempre que cumplan determinados requisitos de ingresos y pagadores.

Así sube el SMI en 2026

El sueldo base subirá un 3,1% respecto a 2025, lo que se traduce en 37 o 43 euros más al mes, según se perciba. Este incremento se ajusta a las exigencias de Hacienda, ya que no rebasa los límites establecidos por la Agencia Tributaria para presentarla. La revalorización queda así:

- SMI mensual (14 pagas): 1.221 euros brutos.

- SMI mensual (12 pagas): 1.424,50 euros brutos.

- SMI anual: 17.094 euros brutos.

- SMI diario: 39,47 euros brutos.

Los trabajadores canarios cobrarán 518 euros brutos más al año respecto al salario mínimo anterior.

El Gobierno ha elevado el SMI hasta los 1.221 euros mensuales en 14 pagas, 17.094 euros anuales, una medida que beneficiará a más de 1,6 millones de trabajadores, en todo el país, con efectos retroactivos desde el 1 de enero de 2026.

Un acuerdo firmado sin la patronal

El pacto ha sido firmado por el Ministerio de Trabajo junto a los sindicatos CCOO y UGT. Sin embargo, la patronal, formada por CEOE y Cepyme, ha vuelto a descolgarse del acuerdo al considerar que el incremento supone un sobrecoste difícil de asumir para muchas empresas, especialmente las pequeñas.

Según las estimaciones sindicales, el incremento del SMI beneficiará a unos 1,66 millones de asalariados, cerca del 9% del total de trabajadores.

Pedro Sánchez, Yolanda Díaz, Unai Sordo y Pepe Álvarez en la firma del acuerdo de la subida del SMI. / José Luis Roca

Aunque la subida se formaliza ahora, el acuerdo establece que tendrá carácter retroactivo desde el 1 de enero de 2026. Esto implica que:

- Las empresas deberán aplicar el nuevo salario en cuanto se publique el Real Decreto.

- En la próxima nómina tendrán que abonar los atrasos correspondientes a enero, en forma de un concepto adicional.

¿Qué falta para que sea obligatorio por ley?

Tras la firma del acuerdo social, el Gobierno debe completar los trámites legales:

- Aprobación en el Consejo de Ministros mediante Real Decreto.

- Publicación en el Boletín Oficial del Estado (BOE).

- Entrada en vigor inmediata con efectos retroactivos.

Así impactará en el IRPF y la declaración de la renta

El Ejecutivo ha confirmado que el nuevo SMI quedará exento de tributación en el IRPF. Para ello, la Agencia Tributaria ajustará el mínimo exento hasta los 17.094 euros anuales.

De este modo, los trabajadores que cobren exactamente el SMI no tendrán retenciones en su nómina. Además, no estarán obligados a presentar la declaración de la renta si tienen un solo pagador.

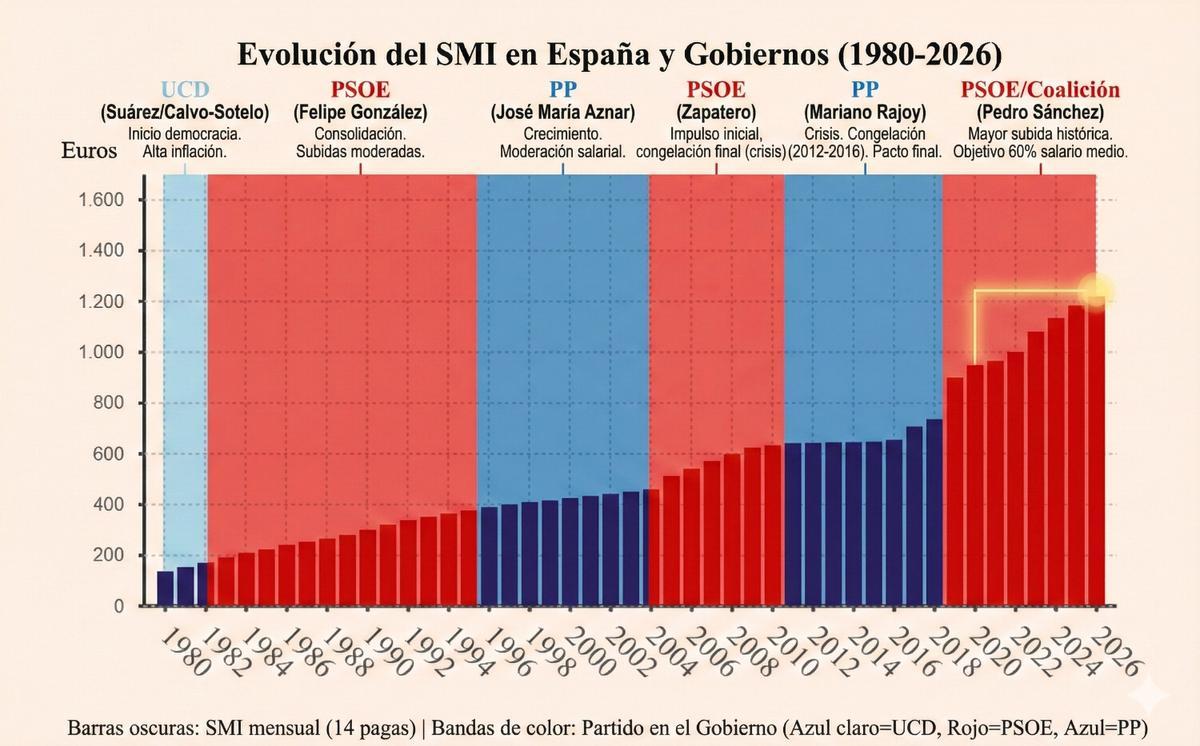

Esta ha sido la evolución del SMI en España / La Provincia

Con este incremento, el salario mínimo acumula una subida superior al 65% desde 2018, acercándose al objetivo del 60% del salario medio, como recomienda la Carta Social Europea. En solo ocho años, el SMI ha pasado de 736 euros a 1.221 euros mensuales, una evolución histórica que sigue ayudando a miles de personas en España.

{kind=link}