El mercado residencial ha arrancado el año sembrando las primeras dudas en torno a cuanto más puede durar el ‘boom’ de la vivienda: los precios no dejan de subir —aunque a ritmos más moderados— y las ventas siguen sólidas, pero la situación macroeconómica ha abierto las primeras grietas, especialmente después de que el conflicto en Irán y el cierre del estrecho de Ormuz haya disparado el Euríbor más de medio punto, lo que se traduce en un encareciendo el coste de las hipotecas, gran dinamizador del sector.

En los primeros tres meses del año se registraron 178.473 compraventas, un 2,5% menos que en el mismo periodo de 2025, según el INE. Aunque estos datos podrían marcar un antes y un después, la realidad es que se trata de uno de los mejores trimestres de la serie histórica. Sin embargo, pese a lo anterior, en los últimos meses, los aumentos interanuales en el número de casas vendidas ha ido poco a poco borrándose, de forma que ya no se bate un nuevo récord cada pocas semanas.

En los meses del confinamiento de la Covid-19, se produjo una fuerte caída en el número de compraventas, que alcanzó el 42% en el segundo trimestre. Posteriormente, la recuperación fue en ‘V’ y se firmaron subidas superiores al 80%. En 2022 y 2023, tras la subida de los tipos de interés después del estallido de la guerra entre Rusia y Ucrania, regresaron los retrocesos interanuales, pero rápidamente —con las primeras bajadas del Euríbor— el mercado se volvió a acelerar. Ahora la tendencia es similar a la de tres o cuatro años atrás, con un claro agotamiento, al menos, ha llegado a un punto de inflexión.

Desde la consultora Atlas Real Estate recuerdan que el tiempo medio necesario para vender una vivienda se ha ido progresivamente dilatando en las grandes ciudades, especialmente en los últimos seis meses. Por ejemplo, en Barcelona y Madrid el periodo medio ha pasado de menos de 30 días a acercarse y superar, respectivamente, los 50. Entre los motivos que subrayan es que las tasas de esfuerzo elevadas reducen el tamaño efectivo de mercado, hay menos oferta disponible, más competencia entre compradores y, como lo que se transacciona se hace a un precio muy alto, los compradores que se lo piensan más.

El Euríbor, primer factor que ralentiza

En los últimos dos meses, a raíz de los acontecimientos internacionales, el Euríbor —índice al que se referencian las hipotecas— se ha disparado desde el entorno del 2,25% hasta rondar el 2,85%: más de medio punto que se traduciría en un encarecimiento de la cuota de unos 450 euros al año en un préstamo medio. Esto, claramente, tiene sus repercusiones en la actividad del mercado. «Lógicamente, enfría a los compradores más dependientes de financiación variable. Puede moderar el número de operaciones», comenta Héctor Tramullas, director general de Gilmar.

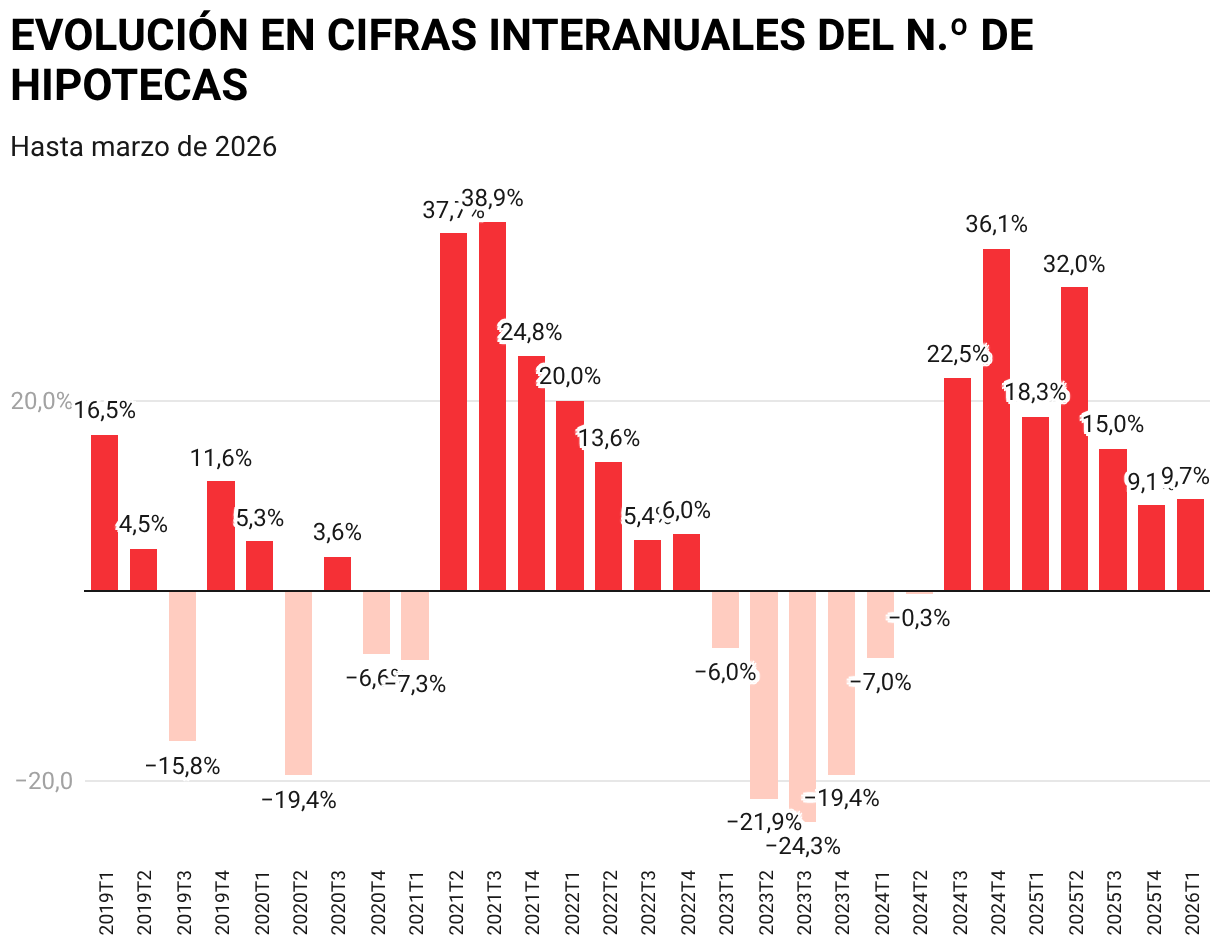

Todavía esto no se ha trasladado al número de hipotecas concedidas. En el primer trimestre —según el INE—, se firmaron 131.554 créditos vinculados a la vivienda, un 9,65% más que en el mismo periodo de 2025. Aunque se trata de un crecimiento espectacular, es más bajo al registrado entre mediados de 2024 y la mitad de 2025, cuando se alcanzaron aumentos interanuales entre el 15% y el 32%. Al igual que en las compraventas, los crecimientos interanuales tienden a cero.

Los precios no dan tregua, ¿por ahora?

Pese a lo anterior, hay una realidad indudable: los signos de debilidad no se han trasladado del todo a los precios de venta todavía, que siguen al alza. Es más, dependiendo la fuente, los crecimientos interanuales de la vivienda en venta supera el 10%. CaixaBank Research justifica que esta situación se debe al «persistente y creciente desequilibrio entre oferta y demanda». «Los visados de obra nueva crecieron un 9% interanual, alcanzando las 141.135 unidades; mientras, por el lado de la demanda, se crearon 242.200 nuevos hogares», desarrolla en su último artículo el economista de la casa de análisis de la entidad, Pedro Álvarez Ondina.

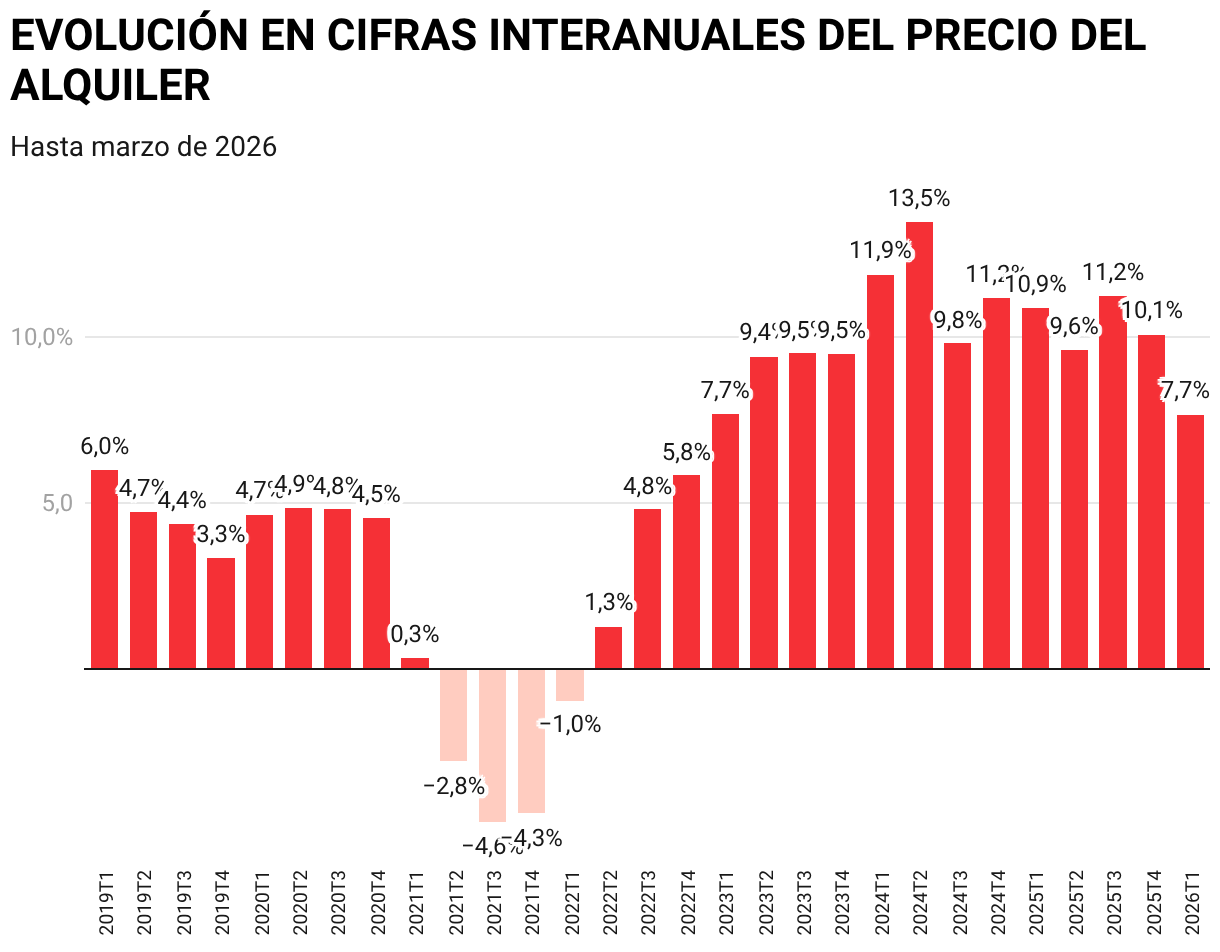

Por el contrario, donde sí se comienza a detectar un ligero cambio de tendencia es en el alquiler, que suele anticipar las tendencias de los precios de venta. En este mercado, los crecimientos interanuales están en el 4%, lejos de las cotas de casi el 14% de 2024 y del 11,5% en 2025, tomando como base los datos de Idealista, que son solo de oferta (anuncios), pero que son uno de los pocos disponibles en esta materia. La relajación en datos comparativos anticipa unos meses por delante de cierta relajación, en parte porque el esfuerzo por alquiler están alcanzando ya cotas importantes. Según datos de Fotocasa e Infojobs, el español medio dedicó el 50% de su sueldo bruto al pago del alquiler de su vivienda en 2025, frente al 47% que dedicó en 2024.

Suscríbete para seguir leyendo

{kind=link}