La Oficina Nacional de Investigación del Fraude (ONIF) dependiente de Hacienda, advirtió el pasado mes de febrero a la jueza del caso ‘Plus Ultra’, apenas unos días antes de que la causa fuera remitida a la Audiencia Nacional, del contraste encontrado entre el escaso patrimonio que puede atribuirse a Julio ‘Julito’ Martínez Martínez, amigo y presunto testaferro del expresidente del Gobierno José Luis Rodríguez Zapatero, y el alto número de empresas –un total de 39– que controlaba junto con los ingresos declarados en cinco años, cercanos a los 5 millones de euros.

Así lo señala un informe con fecha del pasado 26 de febrero, al que ha tenido acceso EL PERIÓDICO, que tras analizar toda la actividad económica de Martínez Martínez concluye apuntando a las «rentas bajas imputadas por entidades pertenecientes a su entorno de control», a lo que se une el hecho de que en 2020 y 2021, el año en el que se produjo el cobro del rescate de Plus ultra, este empresario no disponía de cuentas bancarias.

«Los saldos de 2023 parecen responder a un préstamo otorgado por una entidad de su entorno y, en buena parte parecen destinarse a la compra de participaciones en otra sociedad controlada», continúa el informe, que se extiende a lo largo de 54 páginas. También destacan los dos funcionarios de Hacienda firmantes que en noviembre del pasado año ‘Julito’ abrió una nueva cuenta corriente en la que se registra un movimiento de entrada de 100.000 euros del que se desconoce el origen. Tampoco constan vehículos a su nombre, aunque sí inmuebles y coches adquiridos por personas de su entorno.

Foto del informe de la UDEF: En la imagen se observa, de izquierda a derecha a Julio Martínez Martínez, a un desconocido, a Julio Martínez Sola, a Roberto Roselli y un varón desconocido. / EL PERIÓDICO

Vive de alquiler

A estos datos añade Hacienda que el inmueble en el que reside Martínez Martínez es arrendado. «A falta de confirmar el importe de la renta por alquiler que debe satisfacer el contribuyente (…) el volumen de entradas en cuentas bancarias parece insuficiente para atender este pago. Se da la circunstancia de que, según informó ya este diario en la vivienda de este empresario los agentes de la Unidad de Delincuencia Económica y Fiscal (UDEF), encontraron un total de 286.070 euros en metálico, repartido en diversos paquetes y lugares tan distintos como una bolsa de golf o una caja de vasos.

También se apunta a una liquidación de gananciales en 2024 del padre de Martínez por la que le correspondieron un total de 14 inmuebles, 13 rústicos y 1 de naturaleza urbana junto a sus hermanos con el fin de que el inmueble de mayor valor se mantengan en poder de los tres y los restantes sean solo para uno de los hermanos, Rafael.

Entramado empresarial

Frente a estos datos, el entramado empresarial de ‘Julito, con hasta 20 empresas en situación de baja (no presentan declaración por el impuesto de Sociedades entre 2020 y 2025 y solo una de ellas obtuvo ingresos en 2020, por un total de 3.630 euros), y otras tres inactivas pero constando «un importante movimiento en cuentas bancarias».

El resto, que son 15 entidades, sí estarían activas y se les imputan ingresos en el mismo periodo, si bien ocho de ellas «no disponen de empleados por cuenta ajena o el importe acumulado de sus emolumentos se encuentra por debajo de los 10.000 euros». Para Hacienda, una sociedad pertenece al entorno de control de Martínez, cuando están participadas por él en un porcentaje igual o superior al 20 por ciento.

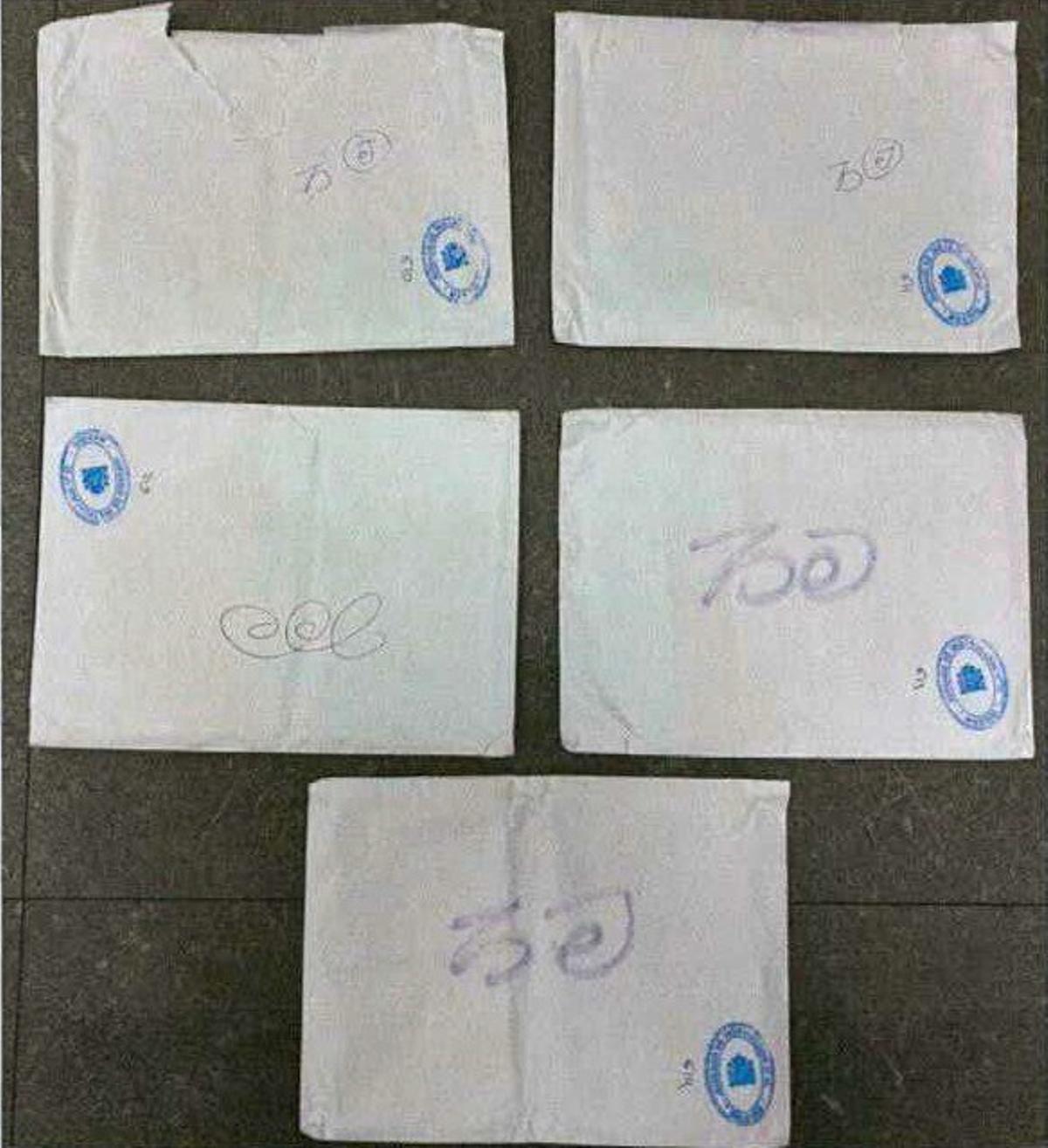

Sobres blancos con distintos caracteres que incluían dinero hallados en el domicilio de Julio Martínez Martínez e incluidos en el sumario del ‘caso Plus Ultra’ / INFORME DE LA UDEF REMITIDO AL JUZGADO

Empresas e ingresos en Alicante

Otro dato revelador, según la ONIF, es que de las 39 entidades identificadas, 21 tienen su domicilio fiscal actual Petrer y 8 en Elda, ambas localidades alicantinas. La suma de los ingresos declarados a través del suministro Inmediato de Información y de la Declaración anual de operaciones con terceras personas asciende a 4.895.739,47 euros en los cinco años que fueron de 2020 a 2025, según el mismo informe.

De Plus Ultra, el entramado de empresas de Julio Martínez Martínez podría haber percibido 981.512 euros en diferentes firmas, tres de las cuales no disponían de empleados de cuenta ajena en el periodo en el que se imputan estos ingresos (Análisis Relevante S.L, IOT Domotic Europe SL y Voli Analítica SL).

Otros 380.208 euros recibidos por el entramado de Julio Martínez vinieron de otra de las empresas señaladas en la operación de la UDEF de hace un par de semanas: Inteligencia Prospectiva, «con escasos ingresos y un volumen muy elevado de gastos» y cuyos responsables son los hermanos venezolanos Amaro Chacón. De hecho, si no es por las importantes ampliaciones de capital suscritas por ellos, habría incurrido en causa de disolución.

«En 2024, los resultados negativos de los ejercicios anteriores (-847.401,53 euros) reducen el patrimonio neto hasta los 136.871,18 euros, muy por debajo de la mitad del capital social, que asciende en dicho ejercicio a 701.500,00 euros. Sus principales proveedores son: Análisis Relevante, la empresa de las hijas de Rodríguez Zapatero, Whathefav (561.440,00 euros) y The Golbal Análisis & Trends in Emerging Regions Center (266.200,00 euros).

Salida de fondos del Gate Center

Esta última, conocida como Gate Center según fuentes abiertas se encuentra gestionada por Thinking Heads, especializada en plataformas de conocimiento y cuenta con un Consejo Asesor presidido por el propio Zapatero. En sus cuentas bancarias constan cuatro operaciones de salida de fondos, todas realizadas en 2022, con destino a cuentas abiertas en Francia y Estados Unidos.

Otros 326.704,90 euros que llegaron a las empresas de Julio Martínez Martínez proceden de entidades relacionadas con su hermano José Enrique, cuyo origen podría ser diversas operaciones inmobiliarias en el área de Levante, mientras otros 182.681,27 euros proceden según Hacienda de una entidad no identificada, TVBM 1998 LLC.

Finalmente, de otra de las entidades registradas, Sofgestor, las empresas de ‘Julito’ obtuvieron ingresos desde 2020. El saldo de sus cuentas a 31 de diciembre de 209 y 2020 ascendía a 907,41 euros y 10.008,31 euros, respectivamente. «Por esta circunstancia, es posible deducir que el dinero que habría empleado Softgestor para atender los pagos a las empresas del entorno de control de Julio Martínez procede de entradas en cuentas bancarias producidas en 2020 y 2021», detalla Hacienda.

Dinero de Venezuela e ICO

«En sus cuentas bancarias se observa un volumen de entradas superior al que cabe deducir de los ingresos declarados». Con la información disponible, únicamente es posible determinar el origen de 75.693,68 euros ingresados en sus cuentas en 2021, procedente de una cuenta de Estados Unidos que podría pertenecer a la entidad venezolana Grupo Multiobras MM 77. Buena parte de los ingresos declarados no se encuentran identificados en las declaraciones informativas, y en uno de los casos se trata de 46.374 euros de una sociedad participada por la Federación Venezolana de Fútbol y 17.672 euros de Apamate Corporate.

En el periodo analizado, Martínez Martínez también obtuvo dos préstamos ICO de 10.000,00 euros cada uno y dinero procedentes Del Grupo Aldesa (controlado por China desde 2020. En relación con los pagos realizados. Un total de 418.000,00 euros son rendimientos profesionales de Rodríguez Zapatero, principal proveedor de Análisis Relevante, mientras que otros 242.423 tuvieron contrapartida la empresa Whathefav, según Hacienda. En cuanto a las operaciones bancarias de este empresario, Hacienda afirma que solo en el caso de Análisis Relevante se detecta cierta coherencia, con excepción de los ejercicios 2023 y 2024, entre el volumen de entradas en cuentas y el volumen de ingresos declarados, pues con respecto el resto de entidades, el movimiento es muy superior. «Con la información disponible, no se puede determinar el origen de buena parte de las discrepancias», concluye el análisis de Hacienda.

Suscríbete para seguir leyendo

{kind=link}