El mes de septiembre se despidió con dos revisiones de la Contabilidad Nacional que, además de ser sorprendentes, han cambiado tanto la valoración del pasado reciente de la economía española como sus previsiones de crecimiento a corto y medio plazo y otras implicaciones.

El 19 de septiembre el INE publicó la actualización de la Contabilidad Anual para 2022-2024, revisando el crecimiento del PIB para esos tres años.

Y el 26 de septiembre hizo públicos los datos de la Contabilidad Trimestral del segundo trimestre de 2025, modificando sustancialmente los datos del “avance” publicado el pasado 29 de julio.

A continuación, repasaré las principales novedades, tanto positivas como negativas, de estas revisiones, así como sus implicaciones.

A.-La revisión de la Contabilidad Anual 2022-2024.

El Producto Interior Bruto (PIB) de España en términos reales (volumen) registró en 2024 un crecimiento del 3,5% respecto a 2023, un incremento de tres décimas respecto al adelantado por la Contabilidad Nacional Trimestral (CNTR) en marzo.

No es habitual que se revise el crecimiento más allá de una o dos décimas, por lo que no es exagerado calificar esta revisión como extraordinaria.

En sentido contrario, el crecimiento del PIB en 2023 se revisa dos décimas a la baja, hasta el 2,5%. Pero la variación correspondiente al año 2022 se establece como definitiva y se revisa dos décimas al alza, hasta el 6,4%.

Todo ello implica, tal y como señala la Tabla 1, que el crecimiento acumulado del PIB real ha sido el 12,9%, tres décimas más que la estimación anterior. (Nótese que el crecimiento acumulado es superior a la suma de las tasas de crecimiento de cada año).

Por otro lado, estas revisiones de la serie de cuentas nacionales para los años 2022, 2023 y 2024 conducen a una estimación del PIB nominal (precios corrientes) de 1.594.330 millones de euros en 2024, un 0,2% superior al nivel inicialmente estimado por la CNTR.

Ello tiene implicaciones tanto en las ratios de déficit público como de deuda pública al terminar 2024.

Además del impacto cuantitativo agregado, la revisión del PIB de 2024 ha aportado una importante sorpresa en términos cualitativos: el crecimiento de la economía es de mayor “calidad” que el que se había estimado con anterioridad, lo que se recoge en la Tabla 2.

Muchas de las críticas al desempeño de la economía española tras la recuperación de la pandemia, se basaban en que no era un crecimiento “de calidad”, sino que estaba basado fundamentalmente en el crecimiento del consumo público.

Algunos llegaron a decir que la economía estaba “dopada” y acusaban al Gobierno Sánchez de mantener artificialmente el tono de la actividad económica. Una acusación un tanto absurda, teniendo en cuenta que el 80% del consumo público lo llevan a cabo las CCAA y los Ayuntamientos, buena parte de los cuales están gobernados por el Partido Popular.

En cualquier caso, tal y como recoge la Tabla 2, es cierto que, en el avance de la Contabilidad Nacional para 2024, el componente de la demanda más dinámico era el consumo público, con un crecimiento del 4,1%.

Con la revisión de las cuentas nacionales, esta cifra se ha rebajado al 2,9%, pasando a ser el componente de la demanda que menos crece. Por el contrario, la Inversión (Formación Bruta de Capital) se ha revisado al alza notablemente, desde el 1,9% hasta el 4,7%, siendo ahora la partida que más crece.

La inversión, además de ser parte de la demanda, también lo es de la oferta, en la medida en que contribuye a aumentar el stock de capital productivo y tecnológico y, por tanto, a generar crecimientos futuros, así como aumentos de la productividad.

Para ser precisos, del total de la Inversión habría que descontar la inversión residencial, que no aumenta la capacidad productiva a medio plazo ni mejora la productividad.

Pero en 2024, la inversión en vivienda sólo supuso el 28% del total de la Formación Bruta de Capital y apenas aumentó un 2,1%, frente al crecimiento del 6,2% de los edificios productivos y otras construcciones, del 4,6% de los productos de la propiedad intelectual o el 5,1% de la inversión en I+D.

Todo ello se traducirá en más crecimiento a largo plazo.

Finalmente, las exportaciones, que son otro componente que determinan la “calidad” del crecimiento, pues denotan competitividad exterior de nuestras empresas, contribuyen a la financiación de nuestra inversión y son compatibles con un crecimiento sostenible, también se han revisado al alza y, con un 3,2% son el componente de la demanda que más crece, sólo por detrás de la inversión.

Por el lado de la productividad, que es el Talón de Aquiles de la economía española, tenemos buenas y malas noticias, tal y como recoge el Gráfico 1.

La productividad por trabajador (PIB dividido por empleo) no ha conseguido remontar significativamente, pese al boom económico reciente.

Muchos economistas hemos mostrado nuestras dudas sobre la forma de medir la productividad aparente no sólo durante la pandemia, sino en el año inmediatamente anterior.

Por el contrario, en la productividad por hora, que parece estar mejor medida, hay buenas noticias, y se detecta una importante recuperación en los últimos años, alcanzando máximos de las 3 últimas décadas. El detalle de esta serie se recoge en el Gráfico 2, referida sólo a las dos últimas décadas.

La productividad por hora creció durante la crisis financiera y el pinchazo de la burbuja inmobiliaria, desde 2008 a 2014, debido a la destrucción de empleo, y se estancó durante la recuperación económica, desde 2015 hasta 2020.

Pero en los últimos 3 años ha crecido de forma significativa, alcanzando un máximo en 2024. Lo más llamativo es que lo ha hecho a la vez que ha aumentado el empleo, lo que señala un patrón de crecimiento mucho más sano. Y esto es coherente con los buenos datos de inversión señalados anteriormente.

B.- La revisión de la Contabilidad Trimestral de 2025 (segundo trimestre)

Si la revisión de la contabilidad anual fue sorprendente, la de la contabilidad trimestral lo fue más, rompiendo todas las previsiones.

El avance del segundo trimestre, publicado a finales de julio, ya había pillado a contrapié a buena parte de los analistas, al recoger un crecimiento del PIB trimestral del 0,7%, una décima más que el primer trimestre, una aceleración inesperada, pues el consenso se situaba entre repetir el 0,6% del primer trimestre o descender al 0,5%.

Hay que tener en cuenta que el crecimiento tendencial de la economía española desde que estamos en el euro es de un 2% anual, es decir, un 0,5% trimestral en media.

Apostar por ese crecimiento, incluyendo la inercia positiva en las tasas anuales, era el escenario más probable para el conjunto de los servicios de estudios.

Sin embargo, la revisión de la contabilidad publicada el 26 de septiembre apuntó una mayor aceleración, hasta el 0,8%, una tasa trimestral semejante a las de 2024, en que la economía acabó creciendo un 3,5% (véase Gráfico 3).

Lo más importante es que se trata de una tasa muy por encima de lo que sería coherente para un crecimiento en 2025 del 2,5-2,7% anual que pronosticaban casi todos los analistas.

Sin ir más lejos, el gobierno de España, en su actualización del cuadro macroeconómico, elevaba su previsión crecimiento para este año hasta el 2,7%, apenas diez días antes de la publicación por el INE de su contabilidad trimestral.

Resulta bastante evidente que, con este 0,8%, el crecimiento anual de este año estará más bien cerca del 3%, a no ser que haya un cataclismo en la segunda parte del año.

Los datos conocidos del tercer trimestre (empleo y paro, consumo, recaudación, etc.) no apuntan siquiera a una desaceleración. Tendremos que esperar al 29 de octubre para conocer el avance del INE para dicho trimestre.

En lo que se refiere a la “calidad” del crecimiento, el segundo trimestre (como el primero) presenta una composición parecida a la que comentamos en la Tabla 2 para el conjunto de la economía en 2024 (véase Tabla 3).

Captura de pantalla 2025-10-11 a las 23.41.53

El consumo público presenta una tasa de crecimiento incluso más baja (0,1%), y la inversión se mantiene robusta, sobre todo lo que se refiere a maquinaria, bienes de equipo, sistemas de armamento y recursos biológicos cultivados (1,2%).

Por señalar algo negativo, se detecta una cierta desaceleración en los productos de propiedad intelectual (0,4%). El consumo privado se acelera algo y las exportaciones mantienen unas tasas muy positivas (1,3%), dado el débil entorno exterior, particularmente el de la zona euro.

C.- Implicaciones económicas de estas revisiones de la Contabilidad Nacional.

La primera, que ya hemos comentado, es que las previsiones del PIB de 2025 se tendrán que revisar al alza. No sólo las del gobierno, sino de todos los analistas privados y de las instituciones públicas. En este artículo voy a suponer, por prudencia, que finalmente “sólo” creceremos un 2,8% este año.

Con ese crecimiento anual y las revisiones hechas para los años anteriores, llegaremos a la conclusión de que estamos creciendo a un ritmo inusualmente alto para nuestra historia reciente.

Incluso si prescindimos del año 2022 (en que crecimos un 6,4%, por el empuje de la salida de la pandemia) y considerando solamente los años 2023, 2024 y 2025, en este período hemos crecido casi un 3% anual en media, un 9% acumulado.

Este aumento del PIB real en 3 años es equivalente al que tuvimos en los 15 años anteriores, desde 2007 a 2022, tal y como recoge el Gráfico 4.

Así, el nivel del PIB real (tomando como índice 100 en 2020) fue 104,1 en 2007 y 113,5 en 2002, una vez superado el bache de la pandemia.

Es decir, un crecimiento acumulado del 9% en 15 años). En 2025, con una previsión del 2,8% para ese año, llegaremos a 123,7. Por tanto, otro 9% acumulado, pero esta vez sólo en 3 años.

Resulta llamativo que este crecimiento de la economía española tiene lugar en un escenario de Presupuestos Generales del Estado prorrogados, algo que no parece incidir en la evolución macroeconómica.

La tercera implicación es que habrá que ajustar a la baja las ratios de déficit y de deuda públicas, por la revisión al alza del PIB nominal, aunque será un ajuste de una décima, como mucho.

También habrá que ajustar al alza el gasto en Defensa, para cumplir con el compromiso del 2,1% del PIB nominal (que está creciendo en torno al 5-6% anual)

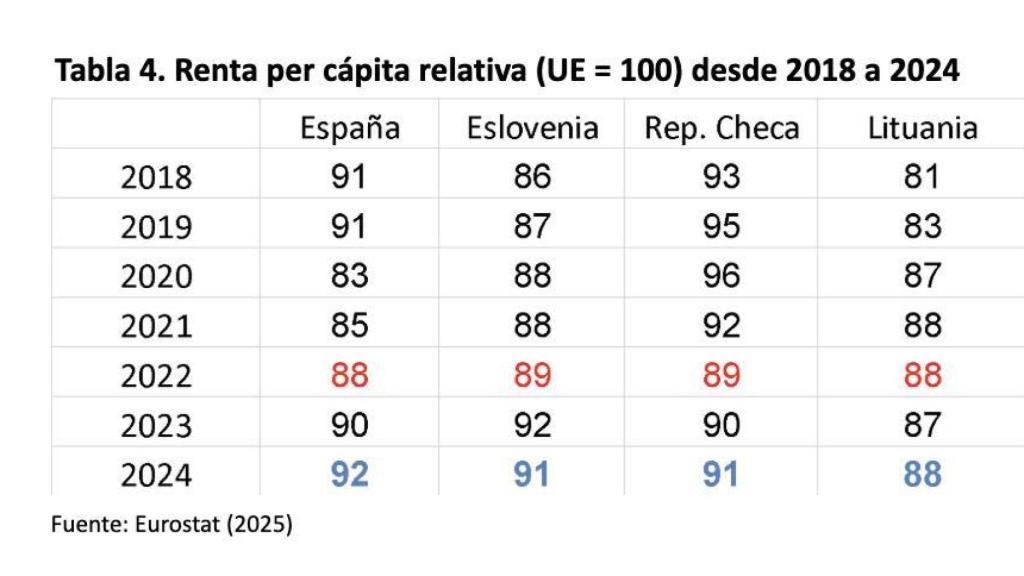

La cuarta consecuencia es el PIB per cápita español y su comparación internacional tendrá que ser revisada al alza.

Una de las críticas más frecuentes a la exitosa evolución de la economía española es que habíamos perdido puestos en el ranking de renta per cápita de los países europeos. Y que, incluso países del Este, como la República Checa o Eslovenia nos habían adelantado y Lituania nos había igualado.

Tal y como señala la Tabla 4, ese “sorpasso” tuvo lugar como consecuencia del impacto de la pandemia, mucho más acusado en España que en otros países europeos.

Pero ya los datos de Eurostat de junio de este año, incluso antes de la revisión de la Contabilidad Nacional, habían neutralizado este adelantamiento y España vuelve a estar por encima.

Una vez Eurostat recoja la revisión reciente de la Contabilidad Nacional, esta distancia de renta per cápita relativa de España con respecto a estos países europeos, se ampliará.

La última implicación se refiere una reevaluación del impacto positivo del fenómeno migratorio en España.

Se dice con frecuencia, que buena parte del crecimiento de la economía española se debe a la inmigración, como si eso fuera algo negativo. En la Tabla 5 resumo los nuevos datos de crecimiento del PIB y de la Población para los 4 últimos años.

La cifra de 2025 es una previsión a partir de los datos de los dos primeros trimestres para ambas variables.

El crecimiento del PIB real ha sido significativamente más alto que el de la población. Es decir, ha habido un crecimiento del PIB per cápita que, prescindiendo de 2022 por los motivos expuestos anteriormente, ha sido de entorno al 2% en media en los últimos años.

Eso quiere decir que los inmigrantes no sólo han aportado crecimiento de la renta “para sí mismos” (algo que con frecuencia se discute, argumentándose que hay un “efecto sustitución” del PIB de los nativos por PIB de los inmigrantes) sino que han permitido un aumento de la renta per cápita de todos los españoles, incluyendo los nativos.

{kind=link}