Sin ahorros, muchas personas ven imposible desarrollar un proyecto, emprender un negocio o afrontar un imprevisto. La mayor barrera es la dificultad para acceder a financiación necesaria, especialmente sin un aval. En estos casos, los microcréditos se han convertido en una alternativa para facilitar la inclusión financiera. España lidera en Europa la concesión de microcréditos, superando a otros países en iniciativas de financiación para emprendedores y colectivos vulnerables. Los datos indican que este tipo de apoyo es a la vez un dinamizador de la economía.

Los microcréditos son préstamos de montos pequeños, con plazos cortos de pago, que no requieren de aval. Se dirigen principalmente a emprendedores, autónomos y microempresas y personas en riesgo de exclusión financiera que no pueden acceder a préstamos bancarios tradicionales.

“Evitan que personas en situación vulnerable recurran a opciones del mercado que aprovechan su necesidad y ofrecen dinero a un interés del 25%”, explica desde la Asociación Española de Microfinanzas Marcos Salinero, que indica que estas alternativas acaban provocando a menudo un “empeoramiento de la situación”. Por el contrario, “en el circuito de la financiación social, el préstamo es blando y se reciben servicios de acompañamiento”, señala. El objetivo es “mejorar su situación y que puedan devolver el crédito, lo que permitirá seguir financiando a otras personas que lo necesitan”. Sin embargo, es una herramienta poco conocida: la escasa educación financiera en España subraya la necesidad de reforzar la formación en microfinanzas para facilitar decisiones informadas, según Funcas.

Combatir la pobreza

El concepto de microcréditos nació en la década de 1970 de la mano de Muhammad Yunus, un economista de Bangladés. Su motivación principal fue la lucha contra la pobreza extrema que veía en su país. Profesor de economía en la Universidad de Chittagong, durante una crisis de hambruna en Bangladés vio que las políticas económicas no estaban ayudando a las personas más pobres. Observó directamente la realidad de los aldeanos y comprobó que las personas pobres sí eran capaces de administrar dinero y pagar sus deudas, solo necesitaban acceso a un crédito justo.

La idea ha contado con el apoyo en Europa de instituciones como el Fondo Europeo de Inversiones (FEI), que proporciona garantías y avales a instituciones financieras para que puedan ofrecer microcréditos con menor riesgo y en mejores condiciones a emprendedores, autónomos y pequeñas empresas con dificultades para obtener crédito.

España al frente

La concesión de microcréditos en Europa ha crecido significativamente, con España como líder al gestionar cerca del 40% del volumen total. En 2022, la cartera europea alcanzó los 5.273 millones de euros, de los cuales 2.136 millones correspondieron a España, según European Microfinance Network (EMN).

MicroBank, el banco social de CaixaBank, es la principal entidad en este ámbito, ya que otorga microfinanciación a uno de cada cuatro beneficiarios en Europa, alcanzando una cuota del 90% en España. La entidad atribuye este hecho a su “capilaridad, con oficinas de CaixaBank repartidas por toda la geografía” y a su “enfoque social”.

Además de MicroBank, en España hay una decena de entidades dedicadas a la banca social que facilitan microcréditos, como Fundación Finanzas Éticas, Colonya Caixa Pollença y Fiare; así como ONG como Treball Solidari. La Diputación Foral de Bizkaia, a través de Bizkaia Mikro, es la primera administración pública que ofrece desde el año pasado microcréditos a microempresas y emprendedores. Los microcréditos se conceden con tipos de interés similares a los del mercado, como el 2,5% que establece Bizkaia Mikro.

La Comisión Europea (CE), el Banco Europeo de Inversiones y el FEI celebrarán en Madrid, el 8 y 9 de abril, el principal congreso sobre microfinanzas de ámbito europeo, con la participación de gobiernos, administraciones y entidades de microfinanzas. “Hay un mandato de la CE para lograr que los instrumentos financieros lleguen a la población más vulnerable”, indica la Asociación Española de Microfinanzas. Ante el aumento de las desigualdades, el objetivo es fortalecer la cohesión social. El estudio de la red europea de microfinanzas (EMN) constata que cuatro de cada diez solicitantes de microcréditos son mujeres. Asimismo, cuatro de cada diez personas proceden de entornos rurales.

Aumento de los microcréditos

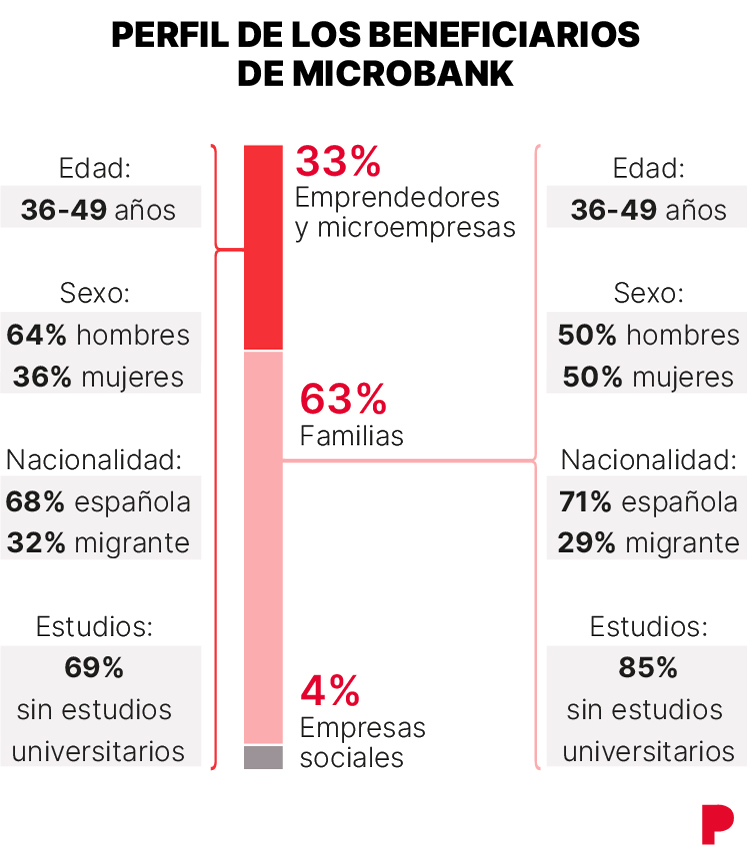

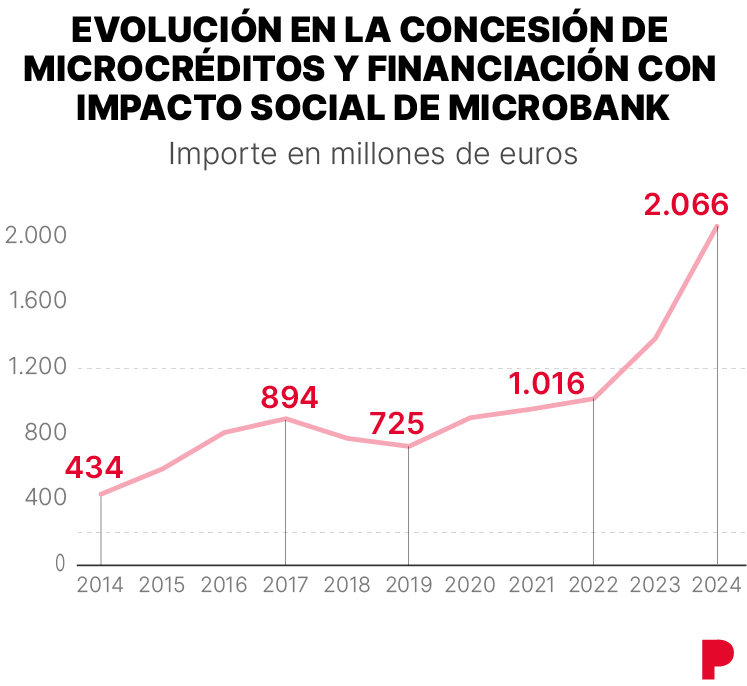

MicroBank ha duplicado su volumen de producción y de operaciones en los últimos dos años. En 2024 otorgó 2.066 millones de euros en más de 233.600 operaciones. El 68% de la financiación se destinó al apoyo a familias vulnerables para necesidades puntuales, con un importe medio por operación de unos 7.000 euros.

Para la puesta en marcha o consolidación de negocios, el banco social de CaixaBank otorgó 23.253 microcréditos de unos 13.600 euros de importe medio. La entidad afirma que existe una atención especial al emprendimiento femenino y el sector agrario, al que facilita financiación con “el objetivo de favorecer el relevo generacional”.

Otro 16,6% de las concesiones fueron para proyectos de entidades con mayor penetración a colectivos vulnerables y mediante una línea de préstamos que ofrece financiación de hasta dos millones de euros para iniciativas de economía social, educación, salud, emprendimiento e innovación.

Acceso a la financiación

¿Cómo llegan estos microcréditos a sus beneficiarios? La Asociación Española de Microfinanzas ha lanzado esta semana el portal Finanza Emprende, que ofrece un buscador de opciones de financiación, información sobre microcréditos, ‘crowdfunding’ y otras alternativas y conexión con entidades que impulsan la inclusión financiera.

En el caso de MicroBank, las personas que acuden a la red tradicional bancaria y no pueden acceder a un préstamo convencional, son derivadas a la entidad, que evalúa su concesión sin exigir avales. En el caso de los emprendedores, además de a través de este canal también se gestionan peticiones procedentes de entidades de apoyo al emprendimiento, como Barcelona Activa.

Creación de empleo

La morosidad se encuentra en los mismos niveles que en el resto de créditos convencionales debido a que pese a no contar con aval, los beneficiarios cumplen los criterios de riesgo que marca la entidad y presentan planes de negocio con viabilidad. El FEI proporciona garantías sobre una parte de la morosidad, lo que permite a la entidad asumir un mayor riesgo y ampliar la concesión de este tipo de operaciones.

El respaldo económico a los emprendedores contribuyó a la creación de 28.521 puestos de trabajo directos en 2023, asegura un informe de MicroBank elaborado por KPMG y Stone Soup Consulting, un 63,4% más que el año anterior. Del estudio se desprende, igualmente, que la mayor parte del empleo vinculado a la actividad de los negocios financiados por MicroBank correspondió al sector de los servicios profesionales (39%), seguido del comercio minorista (23%) y la hostelería y restauración (20%) y la construcción (9%). En términos económicos, los negocios apoyados por los microcréditos contribuyeron con 4.468 millones de euros a la economía española en 2023.

Además del FEI, la microfinanciación cuenta con el apoyo de las principales instituciones europeas dedicadas al fomento del emprendimiento y las microfinanzas, como el Banco de Desarrollo del Consejo de Europa (CEB) y el Banco Europeo de Inversiones (BEI).

Microfinanzas en apoyo al desarrollo

Entidades como Banco Santander y la Fundación BBVA Microfinanzas también conceden microcréditos, si bien su acción se centra en el exterior. Santander destinó 1,27 millones de euros en 2024 para más de 1,3 millones de microemprendedores, fundamentalmente en Latinoamérica (Brasil, Colombia, México y Perú). La estrategia de Banco Santander en inclusión financiera incluye en muchos casos facilitar el acceso a una cuenta bancaria y a otros servicios como educación financiera y microseguros a microemprendedores con escasa bancarización.

La Fundación BBVA Microfinanzas opera en cinco países de América Latina (Colombia, Perú, República Dominicana, Chile y Panamá), acompañando a pequeños negocios, como la venta ambulante y la artesanía. La entidad señala que desde su creación en 2007 ha desembolsado «más de 21.000 millones de dólares en préstamos productivos a 6 millones de emprendedores de escasos recursos». Además de otorgar microcréditos, ofrece educación financiera y herramientas digitales adaptadas a personas con baja escolaridad. Para medir el impacto, utiliza el Índice de Pobreza Multidimensional de la Universidad de Oxford, que mide no solo el nivel de ingresos, sino también otras carencias como el acceso a educación, casa y el sistema sanitario, para desarrollar productos como seguros de salud y agrícolas que protegen a los emprendedores ante imprevistos. «Acudimos al negocio del emprendedor. Si se dedica a la pastelería y vemos que tiene el horno dentro de casa y en malas condiciones, desarrollamos un proyecto para construir una cabaña en la que trabajar al lado, y mejorar la habitabilidad de la casa», ejemplifican desde la entidad.

{kind=link}