El precio del aceite de oliva atravesará un punto crítico entre finales de octubre y principios de noviembre. Será entonces cuando la industria comience a envasar lo recolectado en la nueva campaña. Todos los expertos esperan que la cosecha sea mejor que la anterior. Y aunque nadie tiene una bola de cristal, hay consenso en que la mayor disponibilidad de oro líquido hará que los precios tiendan a normalizarse.

La incógnita es cuándo comenzará a bajar el precio, si lo hará de forma sostenida y hasta qué umbral puede caer. La ausencia de episodios de temperaturas extremas y la abundancia de precipitaciones que ha habido hasta ahora en todas las zonas productoras hace que las estimaciones lleguen hasta los 1,2 millones de toneladas. Algunos plantean que incluso sea más.

Si el verano no echa la cosecha a perder y las lluvias del otoño llegan a tiempo, el precio en origen podría comenzar a bajar entre noviembre y enero. Otra cosa es cuánto tarde en trasladarse a los lineales de los supermercados. Las subidas de precios tienden a reflejarse más rápido que las bajadas. Aunque fuentes del sector creen que se producirán fuertes diferencias entre unas cadenas y otras, en función de si apuestan por sacrificar margen para ganar clientes o deshacerse de stock.

«Del mes de septiembre al mes de noviembre va a ser una gestión compleja en la que los precios medios van a ir variando de forma significativa y en la que algunos operadores pondrán un precio superagresivo porque hayan conseguido buenos precios de compra y habrá otros que lo tendrán que hacer de forma más lenta», explicaba esta semana el director general de Deoleo en España, Víctor Roig.

Si el precio por litro en origen llega a moverse por esas fechas entre los 3 y los 5 euros, el precio al consumidor podría rondar los 6 u 8 euros, aseguran fuentes de sector. Algunas de las marcas más populares en las cadenas de distribución han llegado a los 15 euros. Y las de marca blanca, con una cuota de mercado por encima del 60%, han llegado a alcanzar los 10 euros.

Hasta entonces, los industriales se las van a tener que ingeniar para ajustar bien sus compras en un entorno donde las reservas de aceite que se guardan en las almazaras son limitadas. La estrategia de la industria envasadora pasará por mantener unos stocks ajustados ante el riesgo de comprarlo por encima del precio al que luego lo podrán vender.

Cuando llegue la nueva cosecha, la clave está en saber qué harán las almazaras y qué precio de salida pondrán el nuevo aceite recién recolectado. «Habrá una transición lenta, porque es razonable cuando tienes unos stocks altos. La velocidad depende de muchas variables», insistía Roig.

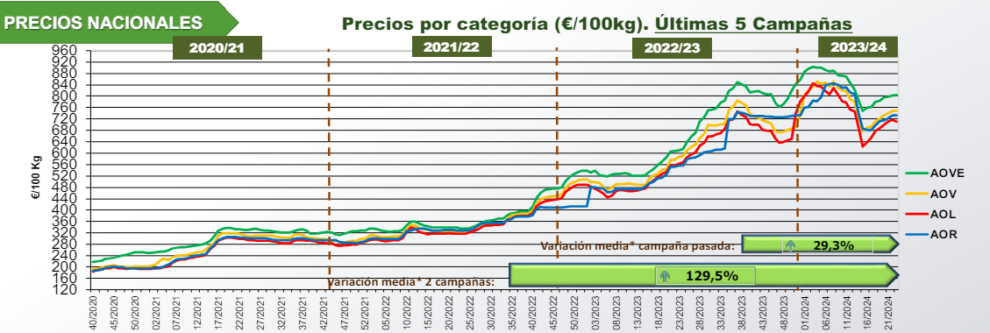

De momento, los precios en origen del aceite de oliva en la semana 23 (del 3 al 9 de junio) están un 29,3% por encima de la misma semana de la campaña anterior. Es un 129,5% más que en la misma semana de las dos campañas anteriores y un 115,2% por encima de la media de las cuatro últimas campañas.

La subida de los precios ha generado una bajada del consumo, pero no ha sido tan fuerte como pensaba la industria. Eso sí, el aceite de oliva ha perdido cuota de penetración que equivale a casi medio millón de hogares, con una caída del consumo del 18,3%.

De momento, la producción de aceite de oliva ha sumado 851.014,67 toneladas en las almazaras entre octubre y mayo, un 11 % más de lo estimado en el inicio de la campaña. El último avance de la situación del mercado difundido por el Ministerio de Agricultura refleja que la comercialización de aceite de las almazaras ha sido de 642.706,42 toneladas hasta mayo.

{kind=link}