El precio del aceite de oliva ha ido creciendo en los lineales de los supermercados semana tras semana. Algunas botellas de virgen extra superan ya los 12 euros en los lineales mientras que las de marca blanca se mueven por encima de los 8 euros. A la corta cosecha de este año le seguirá otra algo mejor pero lejos de un año normal, por lo que las expectativas no son nada buenas.

Las asociaciones de consumidores acusan a la distribución de estar especulando con los precios. Pero los supermercados lo niegan. La industria transformadora y embotelladora defiende que es un mercado transparente con suficiente información en todos los puntos como para que haya dudas. ¿Hay alguien que se esté enriqueciendo con la espiral de precios?

Desde que la aceituna llega a las almazaras para extraer su materia grasa hasta que el consumidor coge la botella en el lineal, hay una secuencia de actores que van haciendo incrementar poco a poco el precio. Los agricultores se llevan una parte con la que deben cubrir los costes.

En las almazaras la aceituna llega durante los meses de cosecha y se transforma en aceite. Existen algo menos de 1.800 en España. Estas se lo venden mes a mes a los envasadores, es decir, la industria que se encarga de introducirlo en las botellas. Y estos últimos, a su vez, se lo sirven a las grandes superficies como Mercadona, Carrefour, Alcampo, Lidl o El Corte Inglés y las cadenas regionales.

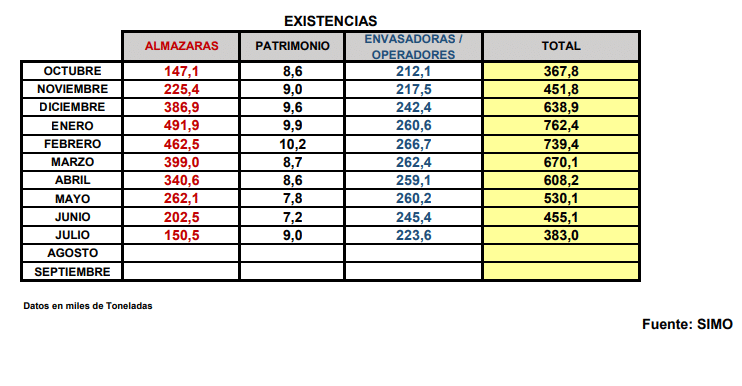

Pero una parte del aceite que se produce siempre se queda en poder de las almazaras. Y otra parte, en manos de la industria. También hay una pequeña porción en los depósitos de la fundación Patrimonio Comunal Olivarero, una organización que se dedica a almacenar y promover iniciativas para el conjunto del sector. Las estadísticas del Ministerio de Agricultura, Pesca y Alimentación permiten conocer mes a mes las existencias en cada uno de los eslabones de la cadena.

Dicha información muestra que lo que hay en poder de las almazaras va disminuyendo a medida que pasan los meses desde que se termina la recolecta. La campaña comercial se inicia el 1 de octubre y finaliza el 30 de septiembre. Y cuanto menos queda almacenado, más caro se va vendiendo a la industria. En enero llegaron a tener, por ejemplo, un pico de existencias de 491.500 toneladas. Pero eso no significa necesariamente que se especule, sino que es habitual ir vendiendo mes a mes aceite a la industria para que lo envase. «Y se hace así incluso cuando los precios van a la baja», enfatiza Primitivo Fernández, director general de la patronal Anierac, la Asociación Nacional de Industriales Envasadores y Refinadores de Aceites Comestibles.

En los otros dos eslabones, las cantidades son más o menos constantes. En manos del Patrimonio ha habido entre 72.000 y 100.200 toneladas a lo largo de los últimos meses. Los envasadores/operadores -donde también están las cooperativas de segundo grado como Dcoop, Jaencoop y Oleoestepa– han tenido entre 212.100 toneladas al inicio de campaña (octubre) hasta un máximo de 266.700 toneladas en febrero. Ahora mismo cuentan en sus tanques con 223.600 toneladas, un stock fijo estratégico para garantizar que nadie se queda sin aceite y que garantiza el suministro de dos o tres meses. Por eso, los industriales niegan estar acaparando aceite y haciendo que suban los precios. «Todo lo que se compra mes a mes se va vendiendo y se trasladan de inmediato los precios. Nadie hace acopios de aceite; mantenemos un stock regular para tener garantizado el abastecimiento», insiste.

Una de las explicaciones que ofrecen desde el sector para explicar los precios sensiblemente más baratos que hay en botellas españolas en cadenas extranjeras es que pertenecen a remesas de hace meses que se vendieron a precios de entonces, por lo que los distribuidores se pueden permitir seguir vendiéndolas a esos mismos precios.

Pero ningún actor de la cadena es capaz de explicar qué pasa con las botellas envasadas en los primeros meses del año y que se venden ahora mismo en los supermercados españoles a precios actuales. En la semana 36 (del 4 al 10 de septiembre), el precio al que se pagaba de media el aceite de oliva virgen extra en la almazara era de 8,28 euros por kilo. El del aceite virgen era 7,64 euros/kilogramo. El primero registra un aumento del 101,06% respecto al inicio de campaña y, el segundo, es un 91,6% más caro. Pero en la semana 8 (del 20 al 26 de febrero), el precio en origen era de solo 5,27 €/kg y el del virgen, 4,95 €/kg. Si ahora esa botella cuesta 12 euros, ¿quién se lleva el margen?

«Tenemos una situación con un mercado de origen bastante clara y transparente. Hay mucha información en España sobre los datos del mercado del aceite de oliva», defiende Aurelio Pino, de la patronal de supermercados Aces, que representa a Carrefour, Alcampo, El Corte Inglés y Eroski.

En el sector de la distribución aseguran que los márgenes que consiguen con productos básicos como el caso del aceite son muy estrechos, de en torno al 2 o 3%. Por tanto, lo que les interesa realmente es el volumen de ventas. Y con la escalada de precios, el consumo se ha resentido. En volumen comercializado en julio ha caído un 20% respecto al año pasado, según los envasadores. Todo ello con el riesgo de que el consumidor se pase a otras grasas más baratas como el girasol y le cueste volver al oliva mientras se mantenga los precios en un entorno elevado.

Se exporta casi tanto como se produce

La exportación también tiene un papel clave a la hora de explicar el precio en el mercado interno. Los exportadores españoles no han querido renunciar a los mercados exteriores. Y ante la previsión de una campaña escasa decidieron adelantar los envíos al extranjero para surtir a sus clientes fuera de España. Y esa puede otra de las razones por las que las botellas de marcas españolas que se ven en las grandes superficies como Costco o Tesco en países extranjeros estén más baratas que aquí.

Pero los datos reflejan que en lo que va de campaña se ha exportado casi tanto como se ha producido. Aunque el mercado nacional se ha podido seguir alimentando gracias al remanente del año anterior -el denominado stock de enlace- y con algunas importaciones.

Sin embargo, las compañías argumentan que si renunciasen a mandar fuera el aceite de oliva español estarían en serio riesgo de perder a sus clientes de cara a las próximas campañas. Países como Turquía, Grecia, Túnez o Marruecos podrían tomar posiciones y quitarle parte del negocio internacional a nuestro país, el principal exportador a nivel mundial. «Cuando la campaña vuelva a ser larga, ¿qué hacemos con el aceite?», dicen desde una compañía.

Lo cierto es que las empresas han dedicado años y mucho dinero a posicionarse en mercados extranjeros donde cuesta introducirse o donde no se consume tanto aceite de oliva como aquí. Y ahora no están dispuestas a renunciar a esa cuota de mercado ganada en favor de otros exportadores.

{kind=link}